Régimes particuliers et exonérations

S’informer simplement et en toute transparence et connaître à l’avance les étapes à suivre pour des démarches en douane.

C’est ce qui vous est proposé à travers ce catalogue comprenant l'essentiel de l'offre de service de l’Administration des Douanes.

Les entrées au catalogue sont regroupées par catégorie. Y sont explicités et clarifiés des actes administratifs ou des formalités douanières synthétisés graphiquement sous forme de logigrammes et accompagnés d’une documentation appropriée sur les démarches à entreprendre, les services douaniers à approcher et les pièces à fournir.

Franchises

S’informer simplement et en toute transparence et connaître à l’avance les étapes à suivre pour des démarches en douane.

C’est ce qui vous est proposé à travers ce catalogue comprenant l'essentiel de l'offre de service de l’Administration des Douanes.

Les entrées au catalogue sont regroupées par catégorie. Y sont explicités et clarifiés des actes administratifs ou des formalités douanières synthétisés graphiquement sous forme de logigrammes et accompagnés d’une documentation appropriée sur les démarches à entreprendre, les services douaniers à approcher et les pièces à fournir.

Autorisation de bénéfice de la franchise des droits et taxes à l'importation des effets et objets mobiliers personnel, en cours d'usage, à l'occasion d'un changement de résidence

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Franchises

Dénomination de l'acte administratif | Autorisation de bénéfice de la franchise des droits et taxes à l'importation des effets et objets mobiliers personnel, en cours d'usage, à l'occasion d'un changement de résidence |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Le bénéficiaire doit présenter au service douanier concerné, un dossier comportant les pièces suivantes : 1) Une demande de bénéfice de la franchise des droits et taxes à l'importation des effets et objets personnel, à l'occasion d'un changement de résidence ; 2) Un certificat de changement de résidence établi, soit par l'autorité municipale du lieu de départ, soit par le consul du Maroc du ressort de l'ancienne résidence ou de tout autre document présenté à la satisfaction de l'administration ; 3) Un inventaire détaillé des objets importés, daté et signé par le demandeur ; 4) Un inventaire détaillé des matériels et outillages usagés, daté et signé par le demandeur (uniquement pour les marocains résidant à l'étranger ayant exercé une activité lucrative permanente). |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification. |

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des impôts (CGI). ♦ Articles 180, 181 et 182 du décret n° 2-77-862 du 9 octobre 1977 pris pour l'application du CDII. |

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

Dons

S’informer simplement et en toute transparence et connaître à l’avance les étapes à suivre pour des démarches en douane.

C’est ce qui vous est proposé à travers ce catalogue comprenant l'essentiel de l'offre de service de l’Administration des Douanes.

Les entrées au catalogue sont regroupées par catégorie. Y sont explicités et clarifiés des actes administratifs ou des formalités douanières synthétisés graphiquement sous forme de logigrammes et accompagnés d’une documentation appropriée sur les démarches à entreprendre, les services douaniers à approcher et les pièces à fournir.

Autorisation d'importation en franchise, des droits de douane et des autres droits et taxes dus à l'importation, des envois destinés à certaines œuvres de bienfaisance y compris les véhicules utilitaires

Dénomination de l'acte administratif | Autorisation d'importation en franchise, des droits de douane et des autres droits et taxes dus à l'importation, des envois destinés à certaines œuvres de bienfaisance y compris les véhicules utilitaires | |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) | |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Le bénéficiaire doit présenter au service douanier concerné, un dossier comportant les pièces suivantes : 1) Une demande de bénéfice de la franchise des droits et taxes à l'importation des envois destinés aux œuvres de bienfaisance ; 2) Un titre de transport établi au nom de l'œuvre de bienfaisance destinataire ; 3) L’avis favorable de l'administration de l’Entraide Nationale. | |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification de l'opérateur économique. N.B : l'exonération douanière ne dispense pas le bénéficiaire du don de l'accomplissement des formalités éventuellement requises au titre des réglementations particulières. | |

Référence juridique de l'acte | ♦ Article n° 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article n° 179 du décret n° 2-77-862 du 25 chaoual 1397 (9 octobre 1977) pris pour l’application du CDII. ♦ Article n° 123 du Code Général des Impôts (CGI). | |

Délai maximum de réponse |

| |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. | |

Représentation graphique de l’acte (Logigramme) |

Autorisation d'exonération du droit d'importation au profit des biens et marchandises, y compris les véhicules utilitaires, reçus à titre de don par les associations reconnues d'utilité publique

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Dons

Dénomination de l'acte administratif | Autorisation d'exonération du droit d'importation au profit des biens et marchandises, y compris les véhicules utilitaires, reçus à titre de don par les associations reconnues d'utilité publique |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Le bénéficiaire doit présenter au service douanier concerné une demande de bénéfice de l'exonération du droit d'importation au profit des biens et marchandises reçus à titre de don. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification de l'opérateur économique. N.B : l'exonération douanière ne dispense pas le bénéficiaire du don de l'accomplissement des formalités éventuellement requises au titre des réglementations particulières.

|

Référence juridique de l'acte | ♦ Article n° 164 du Code des Douanes et Impôts Indirects (CDII) ; ♦ Article n° 190 du décret n° 2-77-862 du 25 chaoual 1397 (9 octobre 1977) pris pour l’application du CDII ; ♦ Article n° 123 du Code Général des Impôts (CGI). |

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

Autorisation d'admission en franchise des droits et taxes dus à l'importation des biens et marchandises, y compris les véhicules utilitaires, reçus à titre de don par l'Etat, les collectivités territoriales ou les associations reconnues d'utilité publique s'occupant des conditions sociales et sanitaires des personnes handicapées ou en situation précaire

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Dons

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes dus à l'importation des biens et marchandises, y compris les véhicules utilitaires, reçus à titre de don par l'Etat, les collectivités territoriales ou les associations reconnues d'utilité publique s'occupant des conditions sociales et sanitaires des personnes handicapées ou en situation précaire |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Le demandeur doit présenter au service douanier concerné une demande établie sur un formulaire type (téléchargeable ici) pour bénéficier de la franchise des droits et taxes dus à l'importation des biens et marchandises, y compris les véhicules utilitaires, reçus à titre de don. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification de l'opérateur économique. N.B : l'exonération douanière ne dispense pas le bénéficiaire du don de l'accomplissement des formalités éventuellement requises au titre des réglementations particulières. |

Référence juridique de l'acte | ♦ Article n° 164 du Code des Douanes et Impôts Indirects (CDII) ; ♦ Article n° 190 du décret n° 2-77-862 du 25 chaoual 1397 (9 octobre 1977) pris pour l’application du CDII ; ♦ Article n° 123 du Code Général des Impôts (CGI).

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) | Régimes particuliers et exonérations

|

Autorisation d'admission en franchise des droits et taxes dus à l'importation des biens et marchandises, y compris les véhicules utilitaires, reçus à titre de don par l'Etat, les collectivités territoriales ou les associations reconnues d'utilité publique s'occupant des conditions sociales et sanitaires des personnes handicapées ou en situation précaire

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Dons

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes dus à l'importation des biens et marchandises, y compris les véhicules utilitaires, reçus à titre de don par l'Etat, les collectivités territoriales ou les associations reconnues d'utilité publique s'occupant des conditions sociales et sanitaires des personnes handicapées ou en situation précaire | |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) | |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Le demandeur doit présenter au service douanier concerné une demande établie sur un formulaire type (téléchargeable ici) pour bénéficier de la franchise des droits et taxes dus à l'importation des biens et marchandises, y compris les véhicules utilitaires, reçus à titre de don. | |

Principales étapes de l’acte |

| |

Référence juridique de l'acte | ♦ Article n° 164 du Code des Douanes et Impôts Indirects (CDII) ; ♦ Article n° 190 du décret n° 2-77-862 du 25 chaoual 1397 (9 octobre 1977) pris pour l’application du CDII ; ♦ Article n° 123 du Code Général des Impôts (CGI). | |

Délai maximum de réponse | 10 jours | |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. | |

Représentation graphique de l’acte (Logigramme) | Régimes particuliers et exonérations ( Dons ) Autorisation d'admission en franchise des droits et taxes dus à l'importation des biens et marchandises, y compris les véhicules utilitaires, reçus à titre de don par l'Etat, les collectivités territoriales ou les associations reconnues d'utilité publique s'occupant des conditions sociales et sanitaires des personnes handicapées ou en situation précaire

|

Autorisation d'admission en franchise des droits et taxes dus à l'importation des véhicules de tourisme reçus à titre de don par l'Etat

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Dons

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes dus à l'importation des véhicules de tourisme reçus à titre de don par l'Etat |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Pour bénéficier de l'exonération des droits et taxes dus à l'importation des véhicules de tourisme reçus à titre de don par l'Etat, le demandeur doit présenter au service douanier concerné une demande établie sur un formulaire type (téléchargeable ici). |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification de l'opérateur économique.

|

Référence juridique de l'acte | ♦ Article n° 164 du Code des Douanes et Impôts Indirects (CDII) ; ♦ Article n° 190 du décret n° 2-77-862 du 25 chaoual 1397 (9 octobre 1977) pris pour l’application du CDII ; ♦ Article n° 123 du Code Général des Impôts (CGI).

|

délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) | Régimes particuliers et exonérations <Dons <Autorisation d'admission en franchise des droits et taxes dus à l'importation des véhicules de tourisme reçus à titre de don par l'Etat

|

Autorisation d'admission en franchise des droits et taxes dus à l'importation des biens et équipements de sport destinés à être livrés à titre de don aux fédérations sportives ou à la fédération nationale du sport scolaire ou à la fédération nationale des sports universitaires, régies par la loi n° 06-87 relative à l'éducation physique et aux sports

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Dons

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes dus à l'importation des biens et équipements de sport destinés à être livrés à titre de don aux fédérations sportives ou à la fédération nationale du sport scolaire ou à la fédération nationale des sports universitaires, régies par la loi n° 06-87 relative à l'éducation physique et aux sports |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Le demandeur doit présenter au service douanier concerné une demande établie sur un formulaire type (téléchargeable ici) pour bénéficier de la franchise des droits et taxes dus à l'importation des biens et équipements de sport destinés à être livrés à titre de don. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification de l'opérateur économique. N.B : l'exonération douanière ne dispense pas le bénéficiaire du don de l'accomplissement des formalités éventuellement requises au titre des réglementations particulières. |

Référence juridique de l'acte | ♦ Article n° 164 du Code des Douanes et Impôts Indirects (CDII) ; ♦ Article n° 190 du décret n° 2-77-862 du 25 chaoual 1397 (9 octobre 1977) pris pour l’application du CDII ; ♦ Article n° 123 du Code Général des Impôts (CGI).

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) | Régimes particuliers et exonérations *Dons * Autorisation d'admission en franchise des droits et taxes dus à l'importation des biens et équipements de sport destinés à être livrés à titre de don aux fédérations sportives ou à la fédération nationale du sport scolaire ou à la fédération nationale des sports universitaires, régies par la loi n° 06-87 relative à l'éducation physique et aux sports

|

Exportation temporaire des véhicules TIR

S’informer simplement et en toute transparence et connaître à l’avance les étapes à suivre pour des démarches en douane.

C’est ce qui vous est proposé à travers ce catalogue comprenant l'essentiel de l'offre de service de l’Administration des Douanes.

Les entrées au catalogue sont regroupées par catégorie. Y sont explicités et clarifiés des actes administratifs ou des formalités douanières synthétisés graphiquement sous forme de logigrammes et accompagnés d’une documentation appropriée sur les démarches à entreprendre, les services douaniers à approcher et les pièces à fournir.

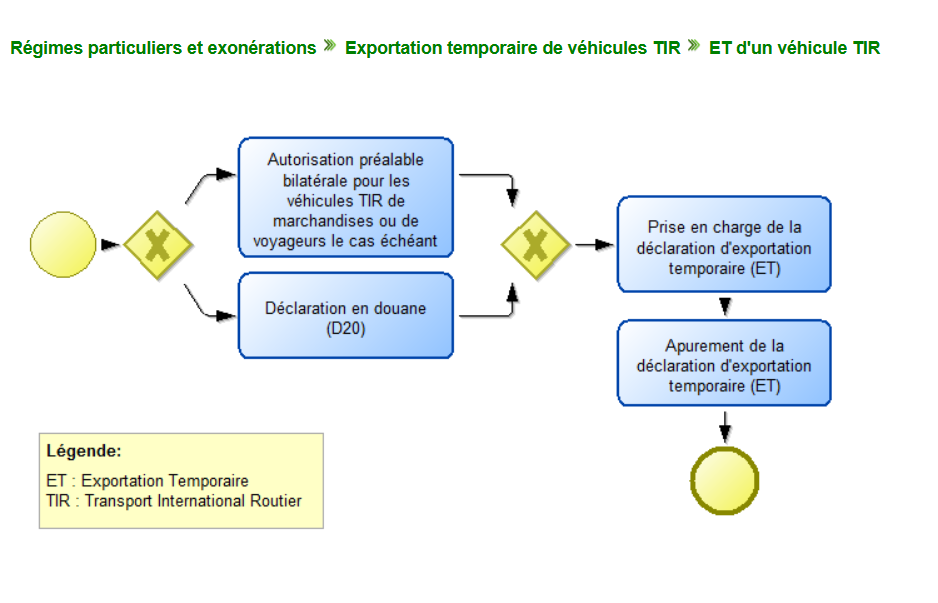

Exportation temporaire des véhicules TIR (D20)

Catégorie de la prestation : exportation de marchandises

Sous-catégorie : Exportation temporaire de véhicules de Transport International Routier (TIR)

|

Dénomination de l'acte administratif

| Exportation temporaire des véhicules TIR (D20) |

Structure chargée de la réception et du traitement du dossier | Service douanier de sortie du Maroc |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | 1) Une autorisation préalable bilatérale selon le pays d'immatriculation du véhicule ; Cette autorisation est requise si l'opérateur de transport est réalisée dans le cadre d'un accord bilatéral de Transport International Routier conclu par le Maroc avec le pays de transit ou de destination du véhicule et que les dispositions de cet accord ne dispensent pas le véhicule TIR (de par son tonnage ou le type de transport exercé) de la production de l'autorisation préalable précitée. 2) Une declaration d'exportation temporaire (D20) : à effectuer via le système BADR. |

Principales étapes de l’acte | 1) Récupérer une autorisation auprès du ministère marocain chargé du transport ; 2) Souscrire une déclaration d'exportation temporaire de véhicules TIR (D20) via le système BADR ( guide d'utilisation de la procédure informatisée ) ; 3) Récupérer les trois exemplaires de la déclaration D20 annotés par le service douanier et dûment revêtus de son visa ; 4) Au moment de la réimportation du véhicule, les exemplaires détenus par le déclarant doivent être présentés au bureau de douane d'entrée pour apurement. |

Référence juridique de l'acte | ♦ Articles 147 du code des douanes et impôts indirects ; ♦ Articles 125 du décret d'application du code des douanes et impôts indirects ; ♦ Circulaire n° 5831/312 du 27/07/2018 et 5956/312 du 15/07/2019, relatives à l'informatisation des déclarations simplifiées d'admission et d'exportation temporaires des véhicules à usage commercial. |

Délai maximum de réponse | Immédiat |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. Toutefois, les cas de dépassement de délai sont sanctionnés par le paiement d'amendes conformément à la réglementation en vigueur.

|

Représentation graphique de l’acte (Logigramme) |

|

Exonération des droits et taxes

S’informer simplement et en toute transparence et connaître à l’avance les étapes à suivre pour des démarches en douane.

C’est ce qui vous est proposé à travers ce catalogue comprenant l'essentiel de l'offre de service de l’Administration des Douanes.

Les entrées au catalogue sont regroupées par catégorie. Y sont explicités et clarifiés des actes administratifs ou des formalités douanières synthétisés graphiquement sous forme de logigrammes et accompagnés d’une documentation appropriée sur les démarches à entreprendre, les services douaniers à approcher et les pièces à fournir.

Importation des effets et objets mobiliers en cours d'usage provenant d'héritage

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes

Dénomination de l'acte administratif | Importation des effets et objets mobiliers en cours d'usage provenant d'héritage |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | 1) Une demande d'autorisation de l'exonération des droits et taxes dus lors de l'importation des effets et objets mobiliers en cours d'usage provenant d'un héritage ; 2) Le certificat de résidence des héritiers ; 3) Le certificat d'héritage établi par soit par les autorités du lieu de départ des effets et objets mobiliers, ou par un notaire, comportant l'inventaire détaillé des objets à importer et la date de décès de la personne perdue. Ce document doit être visé par le consul du Maroc du ressort de la résidence du de cujus, lorsqu'une représentation consulaire y est établie. NB: ♦ La procédure a pour objet d'exonérer les effets et objets mobiliers en cours d'usage provenant d'un héritage, des droits et taxes dus à l'importation, à condition que l'importation ait lieu dans un délai d'un an à compter du jour de l'envoi en possession ; ♦ Certains moyens de transport (transporteurs soumis à la procédure d'immatriculation, convois et bateaux de plaisance) sont exclus de cet avantage fiscal. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification de l'intéressé. |

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects. ♦ Article 123 du Code Général des Impôts. ♦ Articles 183, 184 et 185 du Décret n° 2-77-862 du 25 chaoual 1397 (9 octobre 1977) pris pour l'application du code des douanes et impôts indirects. |

Délai maximum de réponse

| 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation d'exonération des droits et taxes pour le dédouanement d'une chaise électrique pour personne en situation de handicap

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes dus à l'importation

Dénomination de l'acte administratif | Autorisation d'exonération des droits et taxes pour le dédouanement d'une chaise électrique pour personne en situation de handicap |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné, un dossier comportant les pièces suivantes : 1) Une demande d'exonération des droits et taxes dus à l'importation accordée aux voitures spécialement aménagées pour les personnes handicapées ; 2) Un certificat médical délivré par un médecin agréé conformément à la loi n° 52-05 portant code de la route ; 3) Une autorisation spécifique délivrée par la Direction des Médicaments et de la Pharmacie relevant du Ministère de la Santé. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification de l'intéressé. |

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). |

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation d'admission en franchise des droits et taxes dus à l'importation des articles d'édition

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes dus à l'importation

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes dus à l'importation des articles d'édition |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné, un dossier comportant les pièces suivantes : 1) Une demande d'admission en franchise des droits et taxes dus lors de l'importation des articles d'édition ; 2) La liste des livres visés par le ministère chargé de la Communication (sauf pour les livres personnel) |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). ♦ Article premier du dahir du 08 chaabane 1371 (03 mai 1952). |

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation de bénéfice de la franchise des droits et taxes dus à l'importation des objets et marchandises originaires du Maroc

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes

Dénomination de l'acte administratif | Autorisation de bénéfice de la franchise des droits et taxes dus à l'importation des objets et marchandises originaires du Maroc |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné, un dossier comportant les pièces suivantes : ♦ Une demande de bénéfice de la franchise des droits et taxes dus à l'importation des objets et marchandises originaires du Maroc ; ♦ Les pièces qui justifient que les marchandises objet de la demande respectent les conditions suivantes : o qu'ils soient non déclarés lors de l'exportation au bénéfice du régime, soit de l'exportation temporaire pour perfectionnement passif (ETPP), soit de l'exportation temporaire (ET) ; o qu'ils soient reconnus comme étant originaires dudit territoire ; o qu'ils n'aient reçu à l'étranger d'autres manipulations que celles nécessaires à leur conservation ; o que l'importation, avec demande de franchise, ait lieu moins de deux ans après la date de leur exportation ; o que l'importation soit effectuée par l'exportateur ou pour son compte. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification. |

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). ♦ Articles 174 et 175 du décret n° 2-77-862 du 9 octobre 1977 pris pour l'application du CDII. |

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation de bénéfice de la franchise des droits et taxes dus à l'importation des marchandises et objets nationalisés par le paiement des droits

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes

Dénomination de l'acte administratif | Autorisation de bénéfice de la franchise des droits et taxes dus à l'importation des marchandises et objets nationalisés par le paiement des droits |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné, un dossier comportant les pièces suivantes : ♦ Une demande de bénéfice de la franchise des droits et taxes dus à l'importation des marchandises et objets nationalisés par le paiement des droits ; ♦ Les pièces qui justifient que les marchandises objet de la demande respectent les conditions suivantes : o qu'ils aient été reconnus comme ayant été nationalisés par le paiement des droits ; o qu'ils n'aient reçu à l'étranger d'autres manipulations que celles nécessaires à leur conservation ; o que l'importation, avec demande de franchise, ait lieu moins de deux ans après la date de leur exportation, ce délai ne s'appliquant pas aux véhicules automobiles soumis à la procédure d'immatriculation dans une série normale ; o que l'importation soit effectuée par l'exportateur ou pour son compte.

|

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). ♦ Article 176 du décret n° 2-77-862 du 9 octobre 1977 pris pour l'application du CDII. |

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation d'admission en franchise des droits et taxes dus à l'importation des trousseaux des élèves résidant à l'étranger, envoyés au Maroc pour y faire leurs études, et ceux des personnes venant s'établir au Maroc, à l'occasion de leur mariage avec une personne résidant au Maroc

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes dus à l'importation des trousseaux des élèves résidant à l'étranger, envoyés au Maroc pour y faire leurs études, et ceux des personnes venant s'établir au Maroc, à l'occasion de leur mariage avec une personne résidant au Maroc | |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) | |

Documents et pièces | Le bénéfice de la franchise des droits et taxes est subordonné à la production, à l’appui de la déclaration en détail : a– en ce qui concerne les trousseaux d’élèves : 1° – d'une demande ; 2° – d’un certificat de scolarité établi par le directeur de l’établissement ou l’élève est inscrit ; 3° – d’un inventaire du trousseau. b– en ce qui concerne les trousseaux de mariage : 1° – d'une demande ; 2° – d’une pièce officielle établissant la résidence marocaine d’un des conjoints ; 3° – d’un certificat de changement de résidence de l’autre conjoint ; 4° – d’un extrait d’acte authentique constatant la célébration du mariage ; 5° – d’un inventaire du trousseau. NB: L’importation doit avoir lieu en une seule fois, dans le délai : – d’un mois suivant la date d’arrivée de l’élève dans l’établissement d’enseignement ; – de trois mois, à compter du jour de célébration du mariage. La franchise s’applique au linge et aux vêtements confectionnés, même s’il s’agit d’objets neufs, pourvu que ces objets correspondent, par leur nombre et leur nature, à la position sociale des intéressés.

| |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification. | |

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). ♦ Articles 186, 187, 188 et 189 du décret n° 2-77-862 du 9 octobre 1977 pris pour l'application du CDII.

| |

Délai maximum de réponse |

| |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. | |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation d'admission en franchise des droits et taxes dus à l'importation des envois destinés aux ambassadeurs, aux services diplomatiques et consulaires et aux membres étrangers d'organismes internationaux officiels siégeant au Maroc

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes dus à l'importation des envois destinés aux ambassadeurs, aux services diplomatiques et consulaires et aux membres étrangers d’organismes internationaux officiels siégeant au Maroc |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné, un dossier comportant les pièces suivantes : ♦ Une demande ; ♦ Un bon de franchise délivré par le service compétent du ministère des affaires étrangères. NB: Sont admis en franchise des droits de douane et des autres droits et taxes dus à l’importation : a – les objets importés par les ambassadeurs et les diplomates étrangers accrédités auprès de Sa Majesté Le Roi ; b – les objets, importés pour leur usage personnel, par les membres étrangers, ayant rang de chef de mission, des organismes internationaux siégeant au Maroc ; c – les écussons, sceaux, emblèmes et pavillons, les livres, archives et documents officiels, les fournitures et les mobiliers adressés par leur gouvernement aux services diplomatiques et consulaires au Maroc.

|

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). ♦ Articles 177 et 178 du décret n° 2-77-862 du 9 octobre 1977 pris pour l'application du CDII.

|

Délai maximum de réponse | 1 jour |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation d'admission en franchise des droits et taxes dus à l'importation des envois destinés aux ambassadeurs, aux services diplomatiques et consulaires et aux membres étrangers d'organismes internationaux officiels siégeant au Maroc

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes dus à l'importation des envois destinés aux ambassadeurs, aux services diplomatiques et consulaires et aux membres étrangers d’organismes internationaux officiels siégeant au Maroc |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné, un dossier comportant les pièces suivantes : ♦ Une demande ; ♦ Un bon de franchise délivré par le service compétent du ministère des affaires étrangères. NB: Sont admis en franchise des droits de douane et des autres droits et taxes dus à l’importation : a – les objets importés par les ambassadeurs et les diplomates étrangers accrédités auprès de Sa Majesté Le Roi ; b – les objets, importés pour leur usage personnel, par les membres étrangers, ayant rang de chef de mission, des organismes internationaux siégeant au Maroc ; c – les écussons, sceaux, emblèmes et pavillons, les livres, archives et documents officiels, les fournitures et les mobiliers adressés par leur gouvernement aux services diplomatiques et consulaires au Maroc.

|

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). ♦ Articles 177 et 178 du décret n° 2-77-862 du 9 octobre 1977 pris pour l'application du CDII.

|

Délai maximum de réponse | 1 jour |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation d'admission en franchise des droits et taxes dus à l'importation des objets d'art, trophées, médailles et insignes commémoratifs obtenus à l'occasion de concours, d'expositions, d'épreuves ou de compétitions internationales organisés à l'étranger

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes dus à l'importation des objets d’art, trophées, médailles et insignes commémoratifs obtenus à l’occasion de concours, d’expositions, d’épreuves ou de compétitions internationales organisés à l’étranger |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | Une demande d'admission en franchise des droits et taxes dus à l'importation des objets d’art, trophées, médailles et insignes commémoratifs obtenus à l’occasion de concours, d’expositions, d’épreuves ou de compétitions internationales organisés à l’étranger. NB: L'autorisation est accordée aux sociétés de sport ou autres ayant leur siège social au Maroc ainsi que par des particuliers y résidant à condition qu’ils soient importés par les bénéficiaires ou qu’ils leur soient directement adressés. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). ♦ Article 190 du décret n° 2-77-862 du 9 octobre 1977 pris pour l'application du CDII.

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) | Régimes particuliers et exonérations * Exonération des droits et taxes * Autorisation d'admission en franchise des droits et taxes dus à l'importation des objets d’art, trophées, médailles et insignes commémoratifs obtenus à l’occasion de concours, d’expositions, d’épreuves ou de compétitions internationales organisés à l’étranger

|

Autorisation d'admission en franchise des droits et taxes dus à l'importation des cercueils et urnes contenant des corps ou des cendres des défunts

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes

Dénomination de l'acte administratif |

Autorisation d'admission en franchise des droits et taxes dus à l'importation des cercueils et urnes contenant des corps ou des cendres des défunts

|

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | ♦ Une demande ♦ Le dossier médical délivré aussi bien dans le pays d'origine qu'au Maroc ♦ Autorisation de transport vers le Maroc délivré par les autorités concernées (le Wali)

|

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). ♦ Article 190 du décret n° 2-77-862 du 9 octobre 1977 pris pour l'application du CDII.

|

Délai maximum de réponse | Dans la même journée |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation d'admission en franchise des droits et taxes d'équipements et matériels importés par les associations de micro-crédit et destinés exclusivement à leur fonctionnement

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Exonération des droits et taxes

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes d'équipements et matériels importés par les associations de micro-crédit et destinés exclusivement à leur fonctionnement |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Les associations de micro-crédit bénéficient de la franchise des droits et taxes, à l'importation des équipements et matériel destinés exclusivement à leur fonctionnement et ce, sur production aux services douaniers : ♦ D'une demande ; ♦ Des listes desdits équipements et matériel, à l'exclusion des véhicules automobiles, dûment revêtues du visa de la direction du Trésor et des finances extérieures ; ♦ D'un extrait du "Bulletin officiel" publiant l'arrêté du ministre chargé des finances portant autorisation d'exercice de l'activité de micro-crédit. NB : Les équipements et matériel susvisés sont : - Les matériels et mobiliers de bureau ; - Les équipements et outils informatiques ; - Les autres équipements et matériel nécessaires au fonctionnement des associations de micro-crédit.

|

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123-34 du Code Général des Impôts (CGI). ♦ Arrêté du Ministre des Finances et de la Privatisation n° 1713-05 du 10 rejeb 1426 (16 août 2005) fixant les modalités d'octroi de la franchise des droits et taxes pour les équipements et matériel importés, par les associations de micro-crédit et destinés exclusivement à leur fonctionnement.

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation d'admission en franchise des droits et taxes des billets de banque étrangers et de matériels et marchandises confiés à Bank Al Maghrib

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Exonération des droits et taxes

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes des billets de banque étrangers et de matériels et marchandises confiés à Bank Al Maghrib |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Bank Al Maghrib bénéficie de la franchise des droits et taxes à l'importation des billets de banque étrangers ainsi que les biens et matériels qui lui sont destinés conformément aux missions qui lui sont dévolues et ce, sur production d'une demande aux services douaniers. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123-18 du Code Général des Impôts (CGI). ♦ Loi n° 76-03 portant statut de Bank Al-Maghrib promulguée par le Dahir n°1-05-38 du 20 chaoual 1426 (23 novembre 2005).

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation d'admission en franchise des droits et taxes lors de l'importation des échantillons sans valeur marchande

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération des droits et taxes

Dénomination de l'acte administratif | Autorisation d'admission en franchise des droits et taxes lors de l'importation des échantillons sans valeur marchande |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements de domiciliation de l'opérateur ou de l'opération) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Le bénéfice de l'autorisation d'admission en franchise des droits et taxes lors de l'importation des échantillons sans valeur commerciale, est accordé sur production aux services douaniers d'une demande. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification de l'opérateur économique.

|

Référence juridique de l'acte | ♦ Article 164 Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des impôts (CGI). ♦ Article 190 du décret n° 2-77-862 du 9 octobre 1977 pris pour l'application du CDII.

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Exonération du droit d'importation

S’informer simplement et en toute transparence et connaître à l’avance les étapes à suivre pour des démarches en douane.

C’est ce qui vous est proposé à travers ce catalogue comprenant l'essentiel de l'offre de service de l’Administration des Douanes.

Les entrées au catalogue sont regroupées par catégorie. Y sont explicités et clarifiés des actes administratifs ou des formalités douanières synthétisés graphiquement sous forme de logigrammes et accompagnés d’une documentation appropriée sur les démarches à entreprendre, les services douaniers à approcher et les pièces à fournir.

Autorisation d'exonération du droit d'importation accordée aux voitures spécialement aménagées pour les personnes handicapées

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : exonération du droit d'importation

Dénomination de l'acte administratif | Autorisation d'exonération du droit d'importation accordée aux voitures spécialement aménagées pour les personnes handicapées | |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) | |

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné, un dossier comportant les pièces suivantes : 1) Une demande revêtue du visa de l’autorité gouvernementale chargée des handicapés ; 2) Un certificat médical délivré conformément à la loi n° 52-05 portant code de la route ; 3) Une copie du titre d’homologation à titre isolé délivré par le ministère chargé de l’équipement et du transport ; 4) Certificat d’identification délivré par le ministère chargé de l’équipement et du transport ; 5) Une copie de la carte nationale d’identité électronique ou du titre de séjour pour les étrangers résidant au Maroc ; 6) Une copie du permis de conduire ; 7) Le document de circulation sous le régime de l’admission temporaire des moyens de transport appartenant à des personnes ayant leur résidence habituelle à l’étranger ; 8) La facture d’achat originale pour les voitures ayant trois (3) mois d’âge et moins. NB: ♦ Le handicap doit être constaté par un certificat médical délivré conformément à la loi n° 52-05 portant code de la route. ♦ Le bénéficiaire doit être titulaire du permis de conduire valable pour la catégorie B et indiquant les symboles désignant les restrictions à la conduite, les aménagements ou appareils spécifiques, conformément aux textes réglementaires en vigueur. ♦ Les voitures spécialement aménagées pour les personnes en situation de handicap, doivent être : o d'une cylindrée ne dépassant pas 2000 cm3 pour les voitures roulant à l'essence et 2400 cm3 pour les voitures roulant au diesel ; o équipées de système ABS, d'air bag, de pneumatiques tubeless et de limiteur de vitesse. ♦ Le bénéfice de l'exonération du droit d'importation n'est accordée qu'une fois tous les cinq (5) ans à compter de la date de la première immatriculation au Maroc. ♦ Les voitures admises au bénéfice de l’exonération du droit d’importation doivent être, exclusivement, utilisées par les bénéficiaires et ne peuvent être cédées, même à titre gracieux, qu’après autorisation de l’administration des douanes et impôts indirects.

| |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification de l'intéressé.

| |

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects. ♦ Article 190 quater à l'article 190 nonies, du Décret n° 2-77-862 du 25 chaoual 1397 (9 octobre 1977) pris pour l'application du code des douanes et impôts indirects. ♦ Loi-cadre n° 97-13 relative à la protection et à la promotion des droits des personnes en situation de handicap. ♦ Loi n° 52-05 portant code de la route.

| |

Délai maximum de réponse |

| |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | aucuns frais ,taxe ou redevance ne sont exigibles | |

Représentation graphique de l’acte (Logigramme) |

|

Bénéfice du droits d'importations minimum de 2,5 % avec exonération de la TVA

S’informer simplement et en toute transparence et connaître à l’avance les étapes à suivre pour des démarches en douane.

C’est ce qui vous est proposé à travers ce catalogue comprenant l'essentiel de l'offre de service de l’Administration des Douanes.

Les entrées au catalogue sont regroupées par catégorie. Y sont explicités et clarifiés des actes administratifs ou des formalités douanières synthétisés graphiquement sous forme de logigrammes et accompagnés d’une documentation appropriée sur les démarches à entreprendre, les services douaniers à approcher et les pièces à fournir.

Autorisation de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA au profit des matériels, équipements et biens importés par la fondation Hassan II pour la lutte contre le cancer, dans le cadre des missions qui lui sont confiées

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA

Dénomination de l'acte administratif | Autorisation de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA au profit des matériels, équipements et biens importés par la fondation Hassan II pour la lutte contre le cancer, dans le cadre des missions qui lui sont confiées |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné une demande de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA au profit des matériels, équipements et biens importés par la fondation Hassan II pour la lutte contre le cancer, dans le cadre des missions qui lui sont confiée. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). ♦ Dahir portant loi n° 1-77-335 du 25 chaoual 1397 (9 octobre 1977).

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA sur les marchandises importés par le Croissant Rouge Marocain

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA

Dénomination de l'acte administratif | Autorisation de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA sur les marchandises importés par le Croissant Rouge Marocain | ||

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) | ||

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné une demande de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA sur les marchandises importés par le Croissant Rouge Marocain. | ||

Principales étapes de l’acte |

| ||

Référence juridique de l'acte | ♦ Article 164 bis du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI).

| ||

Délai maximum de réponse | 10 jours | ||

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. | ||

Représentation graphique de l’acte (Logigramme) |

|

Autorisation de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA au profit des matériels, équipements et biens importés par la Ligue Nationale de Lutte contre les Maladies Cardiovasculaires dans le cadre des missions qui lui sont confiées

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA

Dénomination de l'acte administratif | Autorisation de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA au profit des matériels, équipements et biens importés par la Ligue Nationale de Lutte contre les Maladies Cardiovasculaires dans le cadre des missions qui lui sont confiées |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné une demande de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA au profit des matériels, équipements et biens importés par la Ligue Nationale de lutte contre les maladies cardiovasculaires, dans le cadre des missions qui lui sont confiée. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 bis du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123 du Code Général des Impôts (CGI). ♦ Dahir portant loi n° 1-77-334 du 25 chaoual 1397 (9 octobre 1977).

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA au profit des matériels, équipements et biens importés par la fondation cheikh Zaïd Ibn Soltan

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA

Dénomination de l'acte administratif | Autorisation de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA au profit des matériels, équipements et biens importés par la fondation cheikh Zaïd Ibn Soltan |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | La fondation cheikh Zaïd Ibn Soltan bénéficie du droit d'importation minimum de 2,5% avec exonération de la TVA à l'importation des matériels, équipements et biens destinés aux missions qui lui sont confiées sur production aux services douaniers d'une demande. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 bis du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123-31 du Code Général des Impôts (CGI). ♦ Dahir portant loi n° 1-93-228 du 22 rebia I 1414 (10 septembre 1993) créant Fondation cheikh Zaïd Ibn Soltan.

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA au profit des matériels, équipements et biens importés par la fondation Cheikh Khalifa Ibn Zaid

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA

Dénomination de l'acte administratif | Autorisation de bénéfice du droit d'importation minimum de 2,5% avec exonération de la TVA au profit des matériels, équipements et biens importés par la fondation Cheikh Khalifa Ibn Zaid | |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) | |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | La fondation cheikh Khalifa Ibn Zaid bénéficie du droit d'importation minimum de 2,5% avec exonération de la TVA à l'importation des matériels, équipements et biens destinés aux missions qui lui sont confiées sur production aux services douaniers d'une demande. | |

Principales étapes de l’acte |

| |

Référence juridique de l'acte

| Article 164 bis du Code des Douanes et Impôts Indirects (CDII). ♦ Article 123-31 du Code Général des Impôts (CGI). ♦ Dahir n° 1-07-103 portant promulgation de la loi n° 12-07 portant création de la Fondation Cheikh Khalifa Ibn Zaïd.

| |

Délai maximum de réponse | 10 jours | |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. | |

Représentation graphique de l’acte (Logigramme) |

|

Bénéfice du droit d'importation minimum de 2,5%

S’informer simplement et en toute transparence et connaître à l’avance les étapes à suivre pour des démarches en douane.

C’est ce qui vous est proposé à travers ce catalogue comprenant l'essentiel de l'offre de service de l’Administration des Douanes.

Les entrées au catalogue sont regroupées par catégorie. Y sont explicités et clarifiés des actes administratifs ou des formalités douanières synthétisés graphiquement sous forme de logigrammes et accompagnés d’une documentation appropriée sur les démarches à entreprendre, les services douaniers à approcher et les pièces à fournir.

Autorisation de bénéfice du droit d'importation minimum de 2,5% sur les marchandises importées par l'Entraide Nationale

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : bénéfice du droit d'importation minimum de 2,5%

Dénomination de l'acte administratif | Autorisation de bénéfice du droit d'importation minimum de 2,5% sur les marchandises importées par l’Entraide Nationale |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces | Le bénéficiaire doit présenter au service douanier concerné une demande de bénéfice du droit d'importation minimum de 2,5% au profit des marchandises importées par l’Entraide Nationale. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | ♦ Article 164 bis du Code des Douanes et Impôts Indirects (CDII). ♦ Le dahir n° 1-57-099 du 26 ramadan 1376 (27 avril 1957), tel qu’il a été modifié et complété.

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation de bénéfice du droit d'importation minimum de 2,5% au profit des matériels, équipements et biens importés par la Fondation Mohammed VI de Promotion des oeuvres sociales de l'éducation et de formation

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Bénéfice du droit d'importation minimum de 2,5%

Dénomination de l'acte administratif | Autorisation de bénéfice du droit d'importation minimum de 2,5% au profit des matériels, équipements et biens importés par la Fondation Mohammed VI de Promotion des œuvres sociales de l'éducation et de formation | |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) | |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | La Fondation Mohammed VI de Promotion des ?ouvres sociales de l'éducation et de formation, bénéficie du droit d'importation minimum de 2,5% à l'importation de matériels, équipements et biens utilisés dans le cadre des missions qui lui sont confiées et ce, sur production, aux services douaniers, d'une demande. | |

Principales étapes de l’acte |

| |

Référence juridique de l'acte | ♦ Article 164 du Code des Douanes et Impôts Indirects (CDII). ♦ Loi n° 73-00 portant création et organisation de la Fondation Mohammed VI de promotion des œuvres sociales de l'éducation-formation promulguée par le dahir n° 1-01-197 du 11 Joumada I 1422 (1er août 2001).

| |

Délai maximum de réponse | 10jours | |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. | |

Représentation graphique de l’acte (Logigramme) |

|

Autorisation de bénéfice du droit d'importation minimum de 2,5% au profit des matériels, équipements et biens importés par l'université Al Akhawayn

Catégorie de la prestation : Régimes particuliers et exonérations

Sous-catégorie : Bénéfice du droit d'importation minimum de 2,5%

Dénomination de l'acte administratif | Autorisation de bénéfice du droit d'importation minimum de 2,5% au profit des matériels, équipements et biens importés par l'université Al Akhawayn |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Le bénéfice du droit d'importation minimum de 2,5% au profit des matériels, équipements et biens importés par l'université Al Akhawayn, dans le cadre des missions qui lui sont confiées, est accordé sur production aux services douaniers d'une demande. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification.

|

Référence juridique de l'acte | Article 164 bis du Code des Douanes et Impôts Indirects (CDII). ♦ Dahir portant loi n° 1-93-227 du 3 rebia II 1414 (20 septembre 1993) créant l'Université Al Akhawayn d'Ifrane.

|

Délai maximum de réponse | 10 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|

Intérêts de retard et frais de recouvrement

S’informer simplement et en toute transparence et connaître à l’avance les étapes à suivre pour des démarches en douane.

C’est ce qui vous est proposé à travers ce catalogue comprenant l'essentiel de l'offre de service de l’Administration des Douanes.

Les entrées au catalogue sont regroupées par catégorie. Y sont explicités et clarifiés des actes administratifs ou des formalités douanières synthétisés graphiquement sous forme de logigrammes et accompagnés d’une documentation appropriée sur les démarches à entreprendre, les services douaniers à approcher et les pièces à fournir.

Remise gracieuse des intérêts de retard et des frais de recouvrement

Catégorie de la prestation : régimes particuliers et exonérations

Sous-catégorie : Intérêts de retard et frais de recouvrement

Dénomination de l'acte administratif | Remise gracieuse des intérêts de retard et des frais de recouvrement |

Structure chargée de la réception et du traitement du dossier | Services déconcentrés de l'ADII (Ordonnancements de domiciliation de l'opérateur ou de l'opération) |

Documents et pièces constitutifs du dossier et les modalités de son dépôt ou de sa transmission | Le bénéfice de la remise gracieuse des intérêts de retard et des frais de recouvrement est accordé sur production aux services douaniers d'une demande. |

Principales étapes de l’acte | 1) Dépôt de la demande ; 2) Etude de la demande par le service douanier ; 3) Décision et notification de l'opérateur économique.

|

Référence juridique de l'acte | ♦ Articles 97 et 275 du Code des Douanes et Impôts Indirects (CDII). ♦ Article 122 de la loi n° 15-97 promulguée par le dahir n°1-00-175 du 28 moharrem 1421 formant code de recouvrement des créances publiques tel qu'il a été modifié et complété. ♦ Arrêté du Ministre de l'Economie et des Finances n°2950.21 du 21 octobre 2021.

|

Délai maximum de réponse | 60 jours |

Frais, taxes et redevances au titre de l'octroi de la prestation de service | Aucuns frais, taxe ou redevance ne sont exigibles. |

Représentation graphique de l’acte (Logigramme) |

|